Informativo

- 26/05/25Alíquota do IOF – Decreto nº 12.466/2025

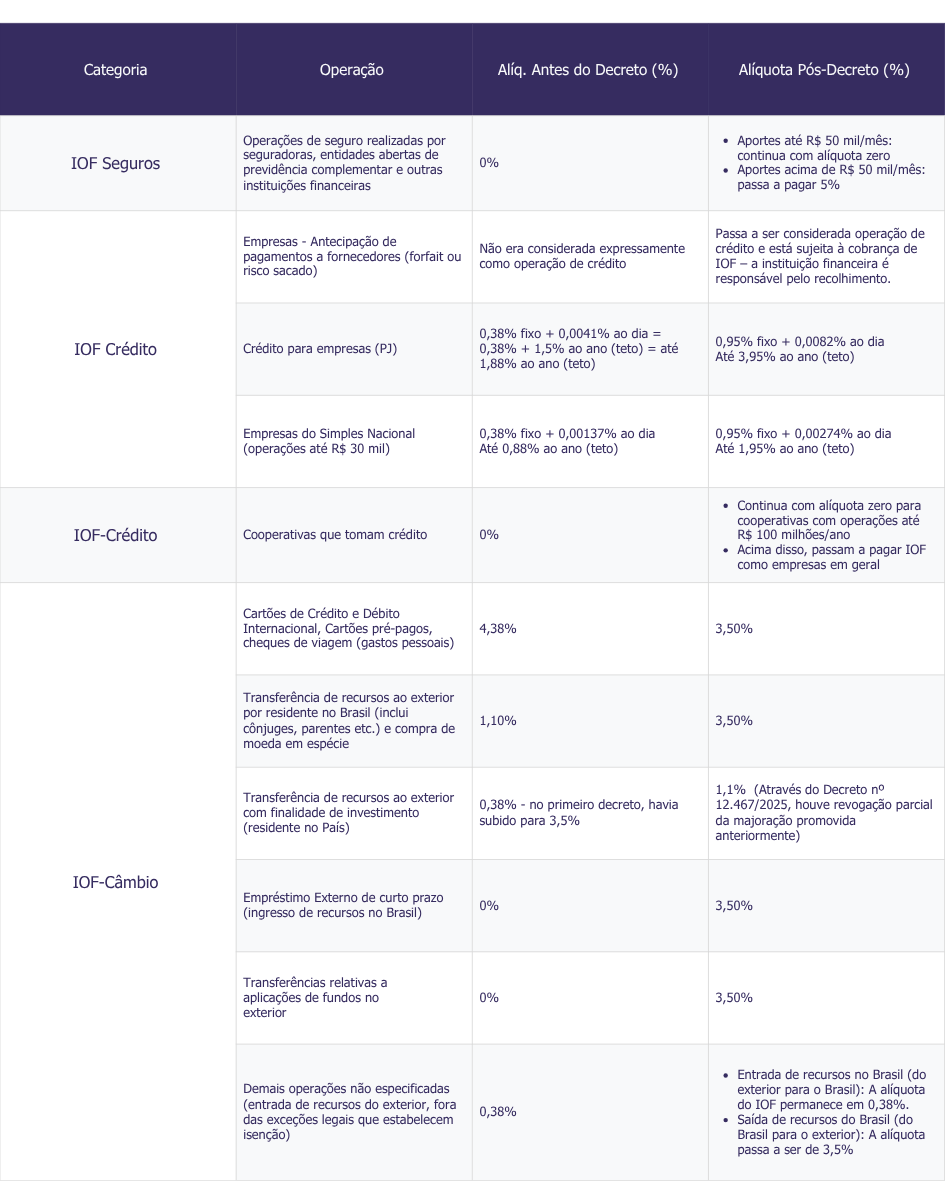

No dia 22 de maio de 2025 foi publicado o Decreto nº 12.466/2025, que majorou a alíquota do IOF incidente sobre diversas operações financeiras, especialmente aquelas realizadas por empresas, seguradoras e entidades de previdência privada. A medida teve por finalidade reforçar a arrecadação federal e minimizar a necessidade de cortes adicionais no orçamento público.

Dentre as alterações promovidas pelo decreto, destacamos o aumento da alíquota para câmbios de remessas ao exterior para contas pessoais ou investimentos; empréstimos externos de curto prazo; cartões de crédito e débito internacionais; cartões pré-pagos e cheques de viagem para fins pessoais.

Após repercussão negativa, o Decreto nº 12.467/2025, do dia seguinte, revogou parcialmente os aumentos de IOF, especificamente sobre transferências de recursos ao exterior com finalidade de investimento realizadas por residentes no País, reduzindo a alíquota de 3,5% para 1,1%.

Abaixo detalhamos como fica o custo do IOF com as mudanças introduzidas pelo Decreto:

Importante destacar que as alterações passaram a vigorar imediatamente, com exceção das operações de financiamento e antecipação de pagamentos a fornecedores (como “forfait” ou “risco sacado”), cuja vigência está prevista para o dia 1º de junho de 2025. A medida está sendo criticada pela majoração surpresa das alíquotas, além do descompasso entre o aumento das alíquotas do IOF-Câmbio e os compromissos assumidos pelo Brasil para ingressar na OCDE, que incluem medidas para assegurar a livre circulação de capitais.

Outros pontos que geraram rumores de aumento de tributação, como a remessa de dividendos ao exterior, permaneceram inalterados – no caso, ainda sujeitos à alíquota zero.

A majoração das alíquotas do IOF pode impactar diretamente pessoas físicas e jurídicas que realizam operações sujeitas ao IOF (operações de crédito, câmbio, seguro de vida). Diante desse novo cenário, torna-se essencial reavaliar a estrutura dessas transações, levando em conta o aumento da carga tributária e seus efeitos sobre o custo efetivo total dos contratos, por exemplo.

Estamos à disposição para esclarecer eventuais dúvidas.