Informativo

- 22/04/26Novo Formulário Digital de Beneficiários Finais (“e-BEF”)

A Secretaria Especial da Receita Federal do Brasil (“RFB”) publicou a Instrução Normativa RFB nº 2.290, de 30 de outubro de 2025 (“IN 2.290/2025”), que institui o Formulário Digital de Beneficiários Finais (“e-BEF”).

A IN 2.290/2025 substituiu o procedimento cadastral anterior, estabeleceu periodicidade anual para atualização e criou penalidades para atrasos. A vigência geral é a partir de 1º de janeiro de 2026, com aplicação gradual para determinados entes.

A seguir, preparamos um breve Guia de Perguntas e Respostas com os principais pontos de atenção para sua empresa.

Perguntas e Respostas

O que é o e-BEF?

O e-BEF é o novo sistema digital exclusivo para a indicação dos beneficiários finais de pessoas jurídicas e fundos de investimento, disponível no Portal de Serviços Digitais da RFB.

Quem está obrigado a apresentar o e-BEF?

As sociedades civis e comerciais, associações, cooperativas, fundações e fundos de investimento, inclusive as suspensas e inaptas, domiciliadas no exterior ou no Brasil, que exerçam atividade ou pratiquem ato ou negócio jurídico em território nacional para os quais seja obrigatória a inscrição no CNPJ.

Quem é considerado Beneficiário Final?

- A pessoa natural que, em última instância, de forma direta ou indireta, possui, controla ou influencia significativamente a entidade; ou

- A pessoa natural em nome da qual uma transação é conduzida.

A influência significativa caracteriza-se quando a pessoa natural:

- Possui mais de 25% do capital social ou dos direitos de voto, de forma direta ou indireta; ou

- Detém ou exerce preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores da entidade, ainda que sem controlá-la.

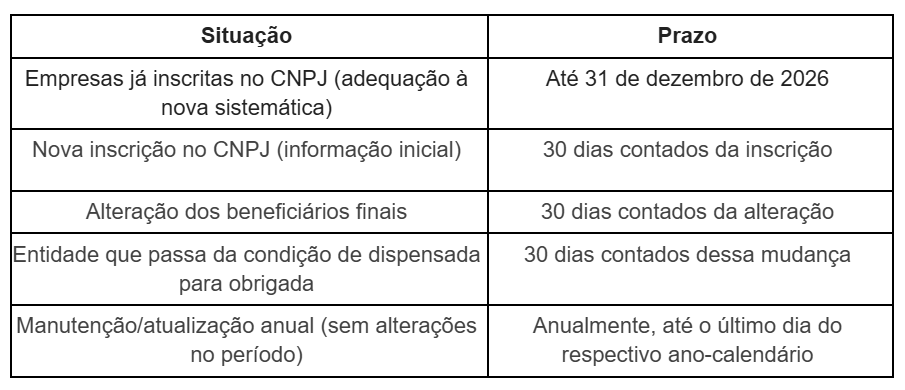

Quais são os prazos para apresentação do e-BEF?

Quais informações são necessárias para preencher o e-BEF?

Caso o beneficiário final possua CPF, basta informar o número, as características que fundamentam o enquadramento como beneficiário final e o período abrangido pelo enquadramento.

Já para beneficiários finais sem CPF, as informações requisitadas incluem:

- Nome completo;

- Data de nascimento;

- País de residência fiscal e respectivo Número de Identificação Fiscal (“NIF”);

- Documento de identificação;

- Nacionalidade e naturalidade;

- Endereço residencial; e

- Endereço eletrônico de contato

Como a apresentação deve ser feita?

O e-BEF deve ser preenchido e entregue via Portal de Serviços Digitais da RFB, disponível em seu site, por meio de acesso via e-CPF ou gov.br, na qualidade de representante legal ou procurador da empresa.

Quais são as penalidades para quem não apresentar ou apresentar em atraso?

- Impedimento Operacional: entidades domiciliadas no Brasil ou no exterior que deixem de apresentar o e-BEF, ou o apresentem com omissão ou incorreção, após intimação de 30 dias, poderão ter sua inscrição no CNPJ suspensa e ficarão impedidas de transacionar com estabelecimentos bancários, inclusive quanto à movimentação de contas correntes, à realização de aplicações financeiras e à obtenção de empréstimos.

- Multas Pecuniárias: nos termos do art. 56, §4º, da Instrução Normativa nº 2.119/2022, a entidade que apresentar o e-BEF em atraso estará sujeita às penalidades previstas no art. 57, caput, inciso I, da Medida Provisória nº 2.158-35/2001, com multas entre R$500,00 e R$1.500,00 por mês, a depender da situação da empresa.

Sperling Advogados coloca-se à disposição para auxiliar sua empresa em todas as etapas deste procedimento, garantindo a conformidade perante a Receita Federal.